Kennisbank • Antonio Borelli, drs. Pelle van Vlijmen AAG FRM

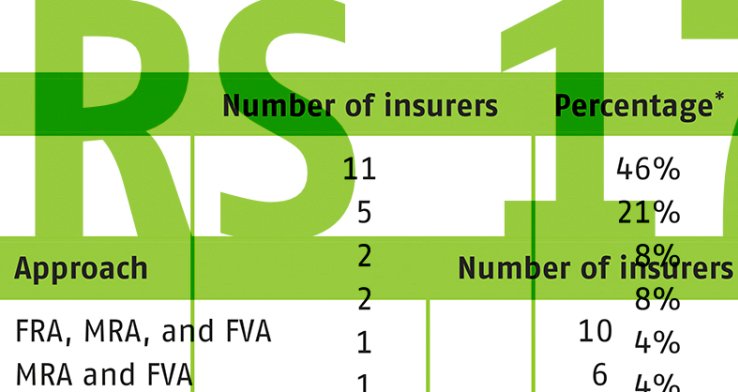

In 2024, the largest insurance companies published for the first time a full-year financial disclosure based on IFRS 17 and IFRS 9. Deloitte workgroup performed an analysis on IFRS 17 disclosure, focusing on 24 European insurance companies, with data from 2023 audited annual reports.